7

Прегледи

Рецимо да је одбијен у четвртом лонцу, а ви захтевате кредитну историју сазнати разлоге. Наш водич ће вам помоћи да разумете зашто се сматрају непоузданим дужник.

Роман Осколки

уредник сервис мицредитинфо.ру.

Кредитне историје се чувају у кредитном бироу (ЦРБ). У Русији, 13 ЦХБ, и иако свака има свој формат екрана за кредитне историје, само спољне разлике: структуру и исти садржај.

Једном годишње можете добити кредитну историју у било Канцеларија за бесплатно.

У овом чланку ћемо демонтирати извештај кредитну највећег кредитног бироа - НБЦХ. Остали извештаји се могу прочитати по аналогији.

кредитна историја се састоји из четири дела. Први део се зове наслов. Она садржи резиме својих кредита.

У колони "Баланс" наћи линију "доспјела." Овде одредите укупан износ неизмирених обавеза кредита. Ако постоји нула тада, у време провере ли редовно плаћају за кредити. Било који број осим нуле значи кашњење. У том случају, нови кредит ће бити одбијен. Потребан кредит - блиску кашњење.

У колони "Налог" поглед на линију у "негативна". Негативан зову кредите за које је кашњење је прошло три месеца или достигла судски форецлосуре. То може бити активни или затворени кредита. Што више негативан резултат, мање су шансе да добије кредит.

Да се смањи утицај негативног кредита, побољшати кредитну историју малих кредита, али не у МФИ. употреба кредитна карта или да на кредит, као што је фрижидер. То ће помоћи да обнови репутацију поузданог дужника.

Обратите пажњу на број кредитних захтјева:

Банке имају негативан став према следећим показатељима:

Не покушавајте да кредит помпезно. Као, не дају кредит на једну банку и отићи у другу, а потом и трећи и тако даље. Све грешке се приказују у кредитне историје и смањити шансе за одобравање кредита.

Лични подаци спадају у кредитном историјом апликација кредита. Ви се попуњавају са таквим захтевима, када су покушали да добију кредит од банке. Лични подаци треба проверити аутентичност и "сталности".

Дешава се да је ваша кредитна историја писана погрешно име, датум рођења или адресу. Могао бих бити у заблуди и сам дужник у попуните пријаву, а банка запослени, којих података трансфер од папира на рачунар. На пример, у пасошу сте Иванов и кредитне историје - "Ивонне". Приликом разматрања пријаве зајмодавац упоређује податке из докумената са ваше кредитне историје. Уколико постоји неслагање, одбио кредит.

Проверите кредитну историју за грешке у личним подацима. Ако пронађете, напише захтев Бироа, који је добио кредитну историју. Услови фик кредит историје на три главна бироа је доступан на:

Лични подаци се ажурирају у кредитном историјом као што ажурира у апликацијама. И још имам ову информацију, толико горе. Банке ценити упорност. Ако промените сваке године адресу или број телефона, банке могу узети у обзир свој кредит преварант и одбијају да кредит.

Да убеди банке да нисте лопов, долази у канцеларију и да нам о узроцима честих селидби: у потрази за посао у различитим регионима или живе са рођацима.

Информације о појединачним кредитима у одељку "Налози". Ова секција је лако наћи на боји трговима:

Финд активних кредита и погледај распоред плаћања. Активни кредити - оне које плаћају данас.

Један квадратни - месец дана. Греен тргови - све је у реду, плаћате никакве делинкуенциес. Сива квадрати показују да је у неколико месеци, банка није дао детаље о исплатама.

Сиромашни, ако у зеленим и сивим квадрата испуњавају квадрата других боја. Причају о одлагању.

Банке обратити пажњу на њих, ако не постоји активно деликвенција. Важно дубина деликвенција и датум кредита затварања. Ако се угаси пре шест месеци, кредит касни дуже од три месеца, нови кредит ће вероватно бити одбијен. Током времена, шансе кредита ће се повећати.

Проверите број микрокредита. Банке не верују дужника, који редовно "пресретнути на плате." Ако узмете микро кредит на сваких шест месеци - то је нормално. Често - лоше.

Такође, имајте на уму да су банке више лојални активних кредита. Ако имате за пример кредитну историју, али последњих пет година, нисте користили кредите, банка може да одбије. Стога, допуните кредитну историју нових информација с времена на време.

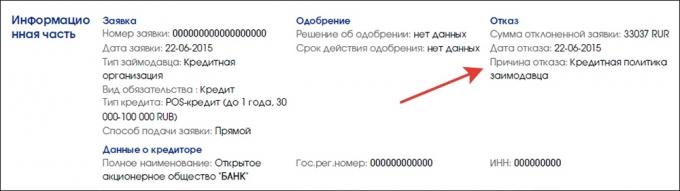

Након поделе одељку "Налози", наћи ћете "информациони део". Она приказује своје апликације за кредите и њихов статус - усвојен или одбијен. У случају да апликације зајмодавац указује на разлог:

Постоји пет разлога за одбијање:

Према мојим запажањима, најчешћи узрок неуспеха - кредитне политике од кредитора. Вероватно зато што је "простран" и безусловну. Авај, овај разлог не даје јасне смернице за анализу, дакле, дужник ће морати да прође кроз све могуће опције за одбијање.

Ако не дају кредит, добити кредитну историју и проверу:

шта да радим не треба да: