19/12/2019

Виталиј Михајлов

Финансијски директор и оснивач "Црафтинг финансијска решења"Финансијски директор Кивитаки.

Сваког месеца плаћам 22% од своје плате држави за своју старост. Са платом од 100.000 рубаља добити 264 000 рубаља из пензионих доприноса годишње.

Преко 45 година радног искуства регрутовани 11.88 милиона рубаља, и то без формулисања, односно без узимања у обзир временску вредност новца.

Износ лепо, али ја то не видим.

очекивањеОчекивано трајање живота и здрав животни век

подаци по земљама Живот у Русији - 66 година за мушкарце и 77 - жена. Подразумева се да су бројке су привремена, али хајде да их као полазну тачку. С обзиром на нови одлазак у пензију (65 година за мушкарце и 63 година за жене), у будућности, да се повуче, ја једва имам времена.

У просечној жени ће бити још 13 година живота. Када пензије 10 000 рубаља месечно је само 1,56 милиона рубаља за 13 година.

Укупна нето добит од државе добила од двије старе људе различитих полова - 22,2 милиона рубаља.

Разумно питање: где и како да инвестирају примањима ФОС?

премаОсновне информације о улагању пензионе штедње за март 2018 ФОС улаже више од 33 оперативних компанија. Али, у ствари, 98% је уложила Внешекономбанк. ovde обрачунОбрачун вредности инвестиционог портфолија и обрачун нето вриједности имовине, у којој уложено пензионе фондове нето вриједности имовине инвестиционог портфолија.

Гооглинг себе, што је заиста "Пут" ВЕБ пензија акумулација. менаџери фондова не само да не зарађују, они су изгубили 40% од онога што је било.

Финансијска равнотежа такве технике је познат - замену једног средства од другог: на пример, новац у хартије од вредности. Да би се проценио фер вриједност имовине у приватном сектору постоји институт ревизије. Али нико није ревидиран од стране руске државе.

Стога, верујем да сам то просперитетна будућност ФОС вероватно.

Многи се баве питањем: ако живим у пензију, да ли ћу добити свој новац, и како да их броје? Али новац није твој: нагомилани део пензије се поново отказан у 2014. години (као што је замрзавање). С обзиром на динамику ситуације, највероватније, заувек.

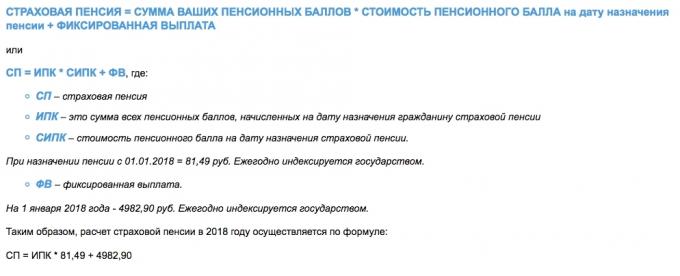

Ваши прилози иду у садашњим пензионерима и обезбеђивање имате врло конвенционални став. Пензија се обрачунаваКао формира и обрачунава будућу пензију од ИПК, а још увек није новац у пензиони рачун.

Ако на једноставан начин, ИПЦ - само што чини фактор: ко је више дато, већа ће добити у будућности. А ради се о расподјели расположивих средстава између пензионера, а не о инвестицији и акумулација.

Одбици ће обезбедити своју децу и унуке. Баш као што сада плаћају за пензионисане родитеље и бабе и деде. Дакле, оно што ће имати пензију, нико не зна, чак и ОПП.

Ослонити само на себе. Укључују главу. Искључите лењост. Прочитајте препоруке искусних стручњака.

Испоставило се да живите у држави са високим ризик земље. Ризик земље утиче на вредност новца и каматне стопе на кредите. (Зато имамо са Европом је тако велика разлика у стопама на хипотеке.)

Али постоји добра вест. Живите у великом време: границе су замагљена, ИТ и финансије спајају у екстази технолошких могућности.

Одговор на питање "Како да зарадите новац да се повуче без жртвовања живот сада" је сасвим једноставан: да науче да инвестирају сами.

Да бисте покренули израчунавање очекивани економски ефекат.

Узмите пола од званичних доприноса Фонду ПИО са истим платом од 100 000 рубаља. Рецимо, 11 000 рубаља месечно за најмање 20 година (240 месеци) инвалидску јаз.

овде пример Обрачун сопственом пензијског фонда.

Ако сте дали годишњи принос од 8% (што је више него реална), правите пензиони капитал у износу од скоро 6,5 милиона рубаља из неких 11.000 рубаља месечно.

Можете почети да улаже у доби од 30, да заврши на 50, а ви ћете имати 15 година да лумповао. Узгред, то је више од 40 000 рубаља месечно, ако је време да се уклони сав новац из инвестиционог рачуна и не добијају камату.

Ви сте свесни предности? Инвестирала у два пута мање него у ФОС, сакупио укупно 20 година, а затим још 15 година да уживају у животу до 40 000 рубаља месечно. Добро, ухватили 40 000 рубаља у 2038 цена - то није садашњи 40.000 рубаља, тако да табела садржи обрачун прилагођен стопе инфлације (4%). То значи да су цене у години достигла 50 година ћете добити 4,034,000 милиона, а то је пензија од 25.800 рубаља месечно. Хтјели ми то или не, ипак је боље него без пензије из пензионог фонда.

Где да оде, да га једноставно и сигурно, па чак и на 8%, - деле личних искустава.

Руски берза није опција. И све: акције, обвезнице, инвестициони фондови. А банке су тамо. Прво, држава и политички ризици. Друго, курс ризик (рубља и даље нестабилна). Треће, у Русији никога није брига било мањински акционар или имаоца обвезница. Крајњи корисник руске компаније - директор и његова пратња извођача. Никад не проконтролируете, где ће провести свој профит.

Банкарски систем грозница, Диа није лек. Посебно када улажете са хоризонта 20 година и капиталом од више од 1,4 милиона рубаља.

Једина ствар која ће се суочити на руском тржишту - то је брокери и размена, али у стварности то није страшно, па чак и бесплатно.

Боље је да инвестира у глобалној економији.

Читава економија планете (добро, можда осим Северна Кореја) је заснована на парадигми потрошње. Све се своди на БДП земаља, ау финансија, заузврат - до профита компанија које производе БДП.

Профити - је раст њиховог капитализације и тржишна капитализација - је вредност акција. То значи да је темељ (основ капиталних добитака) целог финансијског система у свету је берза. Све остало је секундарно.

Али, шта је са обвезница (обвезнице)? Ово је елементарна средство за привлачење капитала дуга, али је извор отплате је и даље иста добит.

Да ли знате зашто Подаци о месту везе и да, у ствари, у дуговима? Да, јер ће зарадити 15% од уложеног капитала, а ви ћете добити на обвезнице 8%, односно 7% да ће добити ништа. Монеи-су твоје, не њихов.

Али је апсолутно тачно, јер је ваш 8% од њих се захтева да плате скоро сваки сценарио (осим стечаја), а 15% да плати акционарима не морају да. И то све зависи од способности менаџмента је да ствара профит.

Дошли смо до кључног принципа улагања: принос је директно пропорционална ризику. Акције попрофитабилни и ризичних обвезница мање профитабилне и мање ризично.

Ви већ знате шта ја вас доводи до формирања портфеља имовине на берзи. То не треба да се плашимо. То је начин на који привреда развијених земаља, док су Руси само у највећем делу неписмених у овој области.

Процените свој профил ризика, који је, како ви лично спремни да толеришу привремени губитак и шта желе да се врате. Зависно од тога, покупи акција или обвезница, или њихову комбинацију.

Изаберите само стране компаније и диверсификацију индустрија. Могуће и по земљи, али запамтите да је главни економски раст - у САД ИТ сектору.

За безбрижност током периода слегања тржишта и смањеног профитабилности сећам два златна правила:

Покушао сам различите посреднике и њихову анализу. Искуством Препоручујем да отворим брокерска рачуна у БЦС, јер они неће захтевати архаизми попут дигиталних потписа и уградњу треће стране платформу за трговање.

За пасивног инвеститора ће бити довољан веб интерфејс са СМС потврде налога.

Немојте измишљати точак, употреба консензус прогнозе стручњака. Информације и услуге у кратком снабдевања.

Новости на берзи и привреде. Чланци о инвестицијама и финансијским инструментима. Акција, графикони онлине. Техничка и фундаментална анализа. Коментари и прогнозе аналитичара.

БХС Експрес →

Цитати валута, акције, индекси, као и техничке анализе, графиконе, финансијске вести и аналитику.

инвестинг.цом →

Финансијски Вести: процена Члан од глобалних анализе финансијског тржишта, цитати, валута и акција у реалном времену.

Финанз.ру →

Куповином акција у фирми, и ЕТФ-а, обвезнице, валуте. Бесплатно отварање и одржавање брокерске рачуна.

Тинкофф. инвестиције →

Ако тражите информације, да разумеју портфолио аналитике, као и да прикупља само превише лењ, онда вам саветујем да купи ЕТФ (Екцханге вред фонд) на готовом портфеља имовине (акције, обвезнице, метала). И још боље - да саставите портфолио различитих ЕТФ-а. Погледајте принос, од којих сваки премашио 8%.

Овај модеран и ефикасне финансијске инструменте постају све више пише у пословним публикацијама. Прочитајте Делве. Сигуран сам да ће разумети без икаквих проблема.

Срећно!