95

Прегледи

Лаифхакер израчунава све опције како би сазнали које кредиту стратегију отплате профитабилан.

За прорачуне узети стамбени кредит у износу од 1,2 милиона рубаља испод 10% годишње у периоду од 8 година (96 месеци). Претпоставимо да имате месечну слободне 5000 рубаља, што желите да пошаљете у превремену отплату.

Концептуално, ови прорачуни су погодне за вашу ситуацију, али ће морати да обавља израчунавања на своје за тачан број.

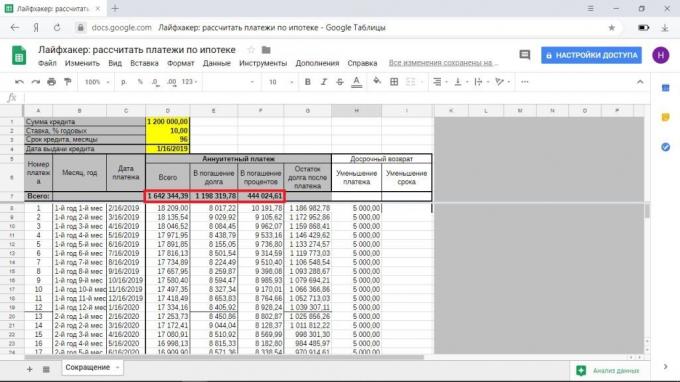

Када ануитета плаћања на месечном нивоу дајете банци исти износ на рачуну отплате зајам. У истом структуром плаћања варира у различитим месецима. Обично у почетку барем половина је интерес - тачне пропорције се могу видети у свом распореду плаћања.

У нашем примеру, месечна исплата 18.209 рубаља. Само треба да дају банци 1,747,546 рубаља на 547,546 рубаља преплату.

Ако је месечна плата додатне 5 хиљада рубаља и да се смањи рок кредита, ви ћете уштедети 171,647 рубаља да плати камату и да у потпуности плати Банци за 5 година и 8 месеци.

Ако смањите плаћање, ви ћете уштедети 103 540 рубаља, плаћање хипотека за 7 година и 8 месеци. У последњих месеци уплати ће бити толико мали (мање од 5000 рубаља), да скоро не осећа.

Превремена отплата на смањење рока хипотеке чини више исплати да штеде више, дајемо цео дуг банака брже. То је само кад бројање за стратегију смањења плаћање постоји једна ствар: од жаришта обично добијају разлику између почетне месечне исплате и смањити.

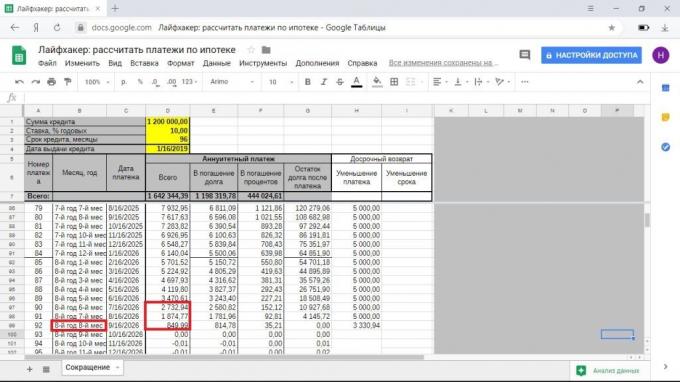

Уплате извршене на исти период редукције, ви и даље плаћати 18.209 рубаља + 5000 и растали са 23 209 рубаља. Са смањењем плаћања почнете са истом количином и постепено ићи у 1874 + 5000 = 6874 рубаља.

Али можете додати на месечном нивоу у износу који се издваја за превремену отплату разлике између оригиналне и текућих плаћања.

У том случају, ви магично плати хипотеку у истом периоду и са истим преплате да за превремену отплату смањења.

Ако ће ваша финансијска ситуација погоршати једном, увек може да одложи превремену отплату и смањују количину да плати сваког месеца. Када превремена отплата периода смањења, немаш такав луксуз.

Поред тога, неке банке могу да делимично отплати хипотеку на мрежи само са смањењем плаћања, као и за смањење периода морати да идем у канцеларију. Ако није за вас пуним радним временом састанак са запосленима у кредитне институције, ова опција отплате је савршен.

Диференциране исплате банке нуде редак, али да се хипотеку са таквим условима је још увек могуће. У овом случају, износ главнице је подељен на једнаке делове, проценти обрачунате на месечног стања дуга. Због тога, постепено смањује износ уплате.

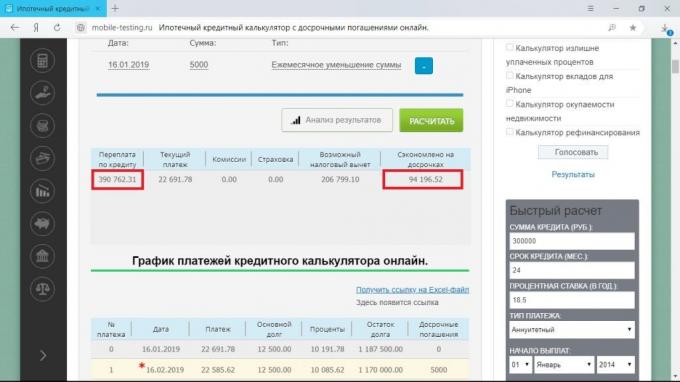

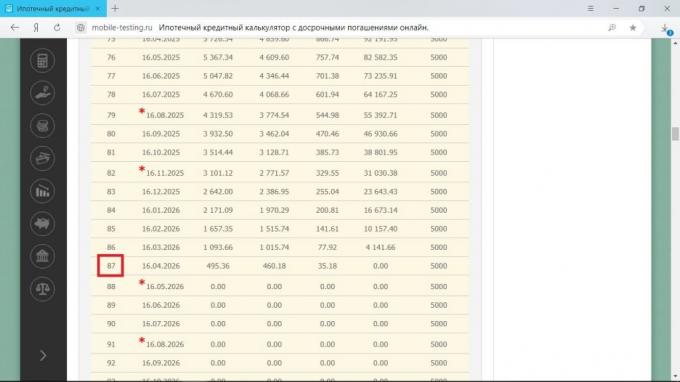

За хипотеке из нашег примера у овој ситуацији, преплата ће бити 484 958 рубаља, плаћање за први месец - 22 500 рубаља, последњи - 12 604 рубаља. Да израчуна корист, користити један од сајтова са кредитним калкулатора, на пример, мобиле-тестинг.ру.

Укупно за 5000 месечно, смањује се преплате интерес на 137 121 рубаља и да плати хипотеку за 5 година и 8 месеци. У овом месецу ћете добити све мању количину због диференцираним плаћања.

Имајте на уму да калкулатор не рачуна за пријевремене отплате на прве уплате. Међутим, ако је могуће, фигуре ће нешто променити.

Са смањењем величине процеса плаћања такође иде у правцу смањења обе опције, мада не тако брзо. То је због смањења удела, месец дана иде на терет отплате главнице.

Испоставило се да би такав приступ бити спасени 94,196 рубаља, хипотека се пријавите за 7 година и 1 месец.

Разлика између оригиналне и текуће испоруке је бесмислено да се израчуна: формира се углавном смањењем одсто. И исплата ће се смањити и тако, у зависности од ентузијазма са којим ћете гашења главног дуга.